Мониторинг ситуации в промышленности – Итоги 2015 года

По оценкам ИПЕМ, по итогам 2015 года производство в российской промышленности незначительно выросло по сравнению с 2014 годом. Падение спроса на промышленную продукцию внутри страны продолжается с 2013 года и значительно ускорилось в 2015 году, при это темпы сокращения спроса на высокотехнологичную продукцию достигли рекордной отметки за 3 года. Однако позитивные тренды наметились в российском ТЭК: так, нефтяная промышленность установила новый постсоветский рекорд по добыче, а экспортные поставки природного газа существенно возросли во второй половине 2015 года.

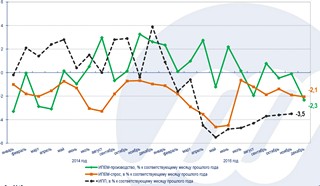

Итоги развития промышленности в декабре 2015 года: индекс ИПЕМ-производство – -2,3%, индекс ИПЕМ-спрос – -2,1% (к декабрю 2014 года). Всего за 2015 год индекс ИПЕМ-производство вырос на 0,2% к аналогичному периоду прошлого года. Индекс ИПЕМ-спрос, продемонстрировал падение на 2,3% с начала 2015 года.

Низкая база прошлого года ограничивает темпы падения индексов. Расчет индекса ИПЕМ-спрос в отраслевом разрезе показывает, что рост спроса сохраняется в годовом исчислении в добывающих отраслях. Кроме этого, в конце 2015 года спрос в низкотехнологичных отраслях вошел в зону положительных приростов в годовом исчисление.

В добывающих отраслях наблюдается восстановление спроса после неудачной первой половины 2015 года (-0,1% в декабре, +0,6% с начала года). Российская нефтяная промышленность в 2015 году установила новый постсоветский рекорд по объемам добычи, превысив прошлогодний рекорд на 1,4%.

Вторая половина 2015 года ознаменовалась переломом тренда в части поставок российского газа на экспорт: объем экспортируемого газа в декабре 2015 года вырос на 28,2%, с начала года данный показатель составил 8,0%. Значительный прирост поставок газа фиксируется для всех крупнейших стран-потребителей, что повышает шансы реализации проекта «Северный поток – 2» (подробнее см. слайды №8 и №9).

Спрос в среднетехнологичных отраслях продолжает снижаться (-1,6% к декабрю 2014 года, -1,7% с начала 2015 года). В конце года наблюдалось падение внутренних цен на основные металлы, однако за 2015 год внутренний спрос на цветные металлы упал на 13,3%, на черные - на 5,5%. Основной дестабилизирующий фактор на внешнем рынке металлов - замедление роста китайской экономики. При сокращении внутреннего китайского рынка избыток производства направляется на экспорт. Конкуренция на внешнем рынке постепенно нарастает, в результате чего рост экспорта российских металлов начинает замедляться (+10,9% в I квартале, +13,8% во II, +4,3% в III, -1,6% в IV). В данной ситуации слабый рубль улучшает конкурентоспособность российских компаний: рост экспорта черных (+6,6% с начала года) и цветных металлов (+1,9%). В 2016 году ожидается падение цен на базовые металлы. В данных условиях многие производители делают ставку на развитие внутреннего рынка с помощью повышения эффективности и расширение линейки продукции с большей добавленной стоимостью.

Ситуация в химической промышленности, в целом, продолжает оставаться позитивной. Эффект от заморозки внутренних цен на химические и минеральные удобрения способствует увеличению поставок российским сельхозпроизводителям (внутренний спрос вырос на +9,9% с начала года). А девальвация рубля благоприятствует приросту поставок экспортируемой продукции на мировой рынок (+13,0% в декабре, +9,8% в ноябре, +5,2% в октябре, +1,2% за 2015 год). В краткосрочной перспективе это поможет сохранить большие объемы экспортного грузопотока.

Спрос на продукцию низкотехнологичных отраслей во второй половине 2015 года продолжает расти (+4,2% в декабре, +2,7% в ноябре, +0,6% в октябре, +1,7% в сентябре, +0,6% в августе), в годовом исчислении спрос положительный (+0,2%). Производство в пищевом секторе экономики замедлилось с ноября 2015 года вслед за сокращением потребительского спроса. Двузначные темпы роста, особенно в сегменте санкционных продуктов (мяса и сыров), в конце года не наблюдаются.

Спрос в высокотехнологичных отраслях в декабре 2015 года продолжил сжиматься (-21,4% к декабрю 2014 года; -24,4% с начала года). В конце года наблюдается ускорение темпов падения высокотехнологичного сектора из-за высокой базы прошлого года, вызванной ажиотажным спросом на автомобили в конце 2014 года. Автопром, как индикатор состояния всего сектора, при мощной господдержке в 2015 году (43 млрд руб.) потерял почти четверть от выпуска: производство легковых автомобилей за 11 месяцев 2015 года сократилось на 23,6%. Продажи в 2015 году упали на 35,7%. В текущих условиях финансовые вливания в автопромышленность позволили лишь сдержать темпы падения. На остановку падения производства 2016 году выделено 50 млрд руб. При этом в систему господдержки будут включены различные программы по стимулированию потребительского спроса.

Проанализируем дополнительные индикаторы кризисного состояния реального сектора экономики. Рассмотрим индекс физического объема производства в обрабатывающей промышленности и объём отгруженной продукции в этом секторе. Выпуск в обрабатывающей промышленности за 11 месяцев 2015 года снизился на 5,3%, при этом лидером падения являются высокотехнологичные отрасли, а объём отгруженных товаров обрабатывающими производствами увеличивался очень высокими темпами в течение всего 2015 года (+13,0% в октябре, +8,9% в ноябре, +12,3% за период январь-ноябрь). Стоит оговориться, что при пересчете в ценах одного года, показатели будут чуть ниже, однако общая картина сохранится. Основной вывод - происходит рекордный рост продаж ранее произведённой продукции и ликвидация складских запасов при сокращении выпуска.

Объем работ, выполненных по виду деятельности «Строительство» в январе-ноябре 2015 года снизился на 9,9% по сравнению с аналогичным периодом прошлого года. Эффект низкой базы прошлого года сказался на временном улучшении динамики строительства в начале IV квартала 2015 года, но говорить о переходе к фазе роста преждевременно. Подтверждает данный факт статистика производства стройматериалов, которое почти по всем позициям резко ускорило падение в ноябре, причем темпы спада самые высокие за весь 2015 год. Базовыми компонентами в строительстве являются цемент и кирпич, по этим товарным группам падение за 11 месяцев составило -9,4% (-17,1% в ноябре) и -7,4% (-12,6%) соответственно. Значительное снижение объемов производства стройматериалов вызвано слабым спросом и сокращением числа заказов, о чем свидетельствуют падение отгрузки на внутренний рынок в 2015 году по категориям строительные грузы (-7,7%) и цемент (-11,1%).

Полная версия (pdf) мониторинга ситуации в промышленности Дата: 21.01.2016 |